Na rozdíl od toho, co je napsáno ve všech učebnicích ekonomie, se podle Gaëla Girauda (44), ředitele výzkumu v CNRS a jezuity, ukazuje jako zásadní faktor růstu energie (a nikoli kapitál, bez něj inertní). Ekonomové, udržujete stejnou osudovou chybu už dvě století?

Jaké jsou podle vás známky úzkého spojení mezi spotřebou energie a ekonomickým růstem?

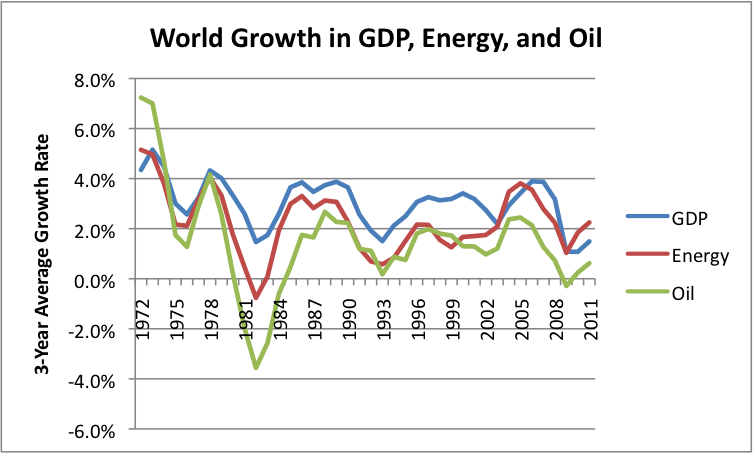

Po dvě století, například od práce Adama Smithe a Davida Ricarda, většina ekonomů vysvětlovala, že akumulace kapitálu je tajemstvím bezprecedentního ekonomického růstu, který zažívají západní společnosti a poté část zbytku světa. O tomto zjevném důkazu byl přesvědčen i Marx. Historicky však akumulace kapitálu (v moderním slova smyslu) nezačala v 18. století se začátkem průmyslové revoluce, ale nejméně o dvě stě let dříve. Naopak první „kupecká revoluce“ ve 12. a 13. století, která umožnila Evropě vymanit se z venkovského feudalismu, se časově shodovala se zobecněním vodních a větrných mlýnů. Byl k dispozici nový zdroj energie, kromě fotosyntézy (zemědělství) a živočišné energie. Rovněž, kdo může popřít, že objev průmyslového využití uhlí, poté plynu a ropy (a v poslední době i atomu) sehrál rozhodující roli v průmyslové revoluci, a tedy jako motor růstu? „Slavná třicátá léta“ byla v letech 1945 až 1975 obdobím zrychleného růstu a také nebývalé spotřeby uhlovodíků. Od té doby planeta již nikdy nezískala takovou míru spotřeby fosilních paliv, jakou dosáhla po válce. To je dobrá zpráva pro klima. Ale to nesouvisí s tím, že jsme nikdy nenašli ani tempo růstu HDP za třicet slavných let. jako motor růstu? „Slavná třicátá léta“ byla v letech 1945 až 1975 obdobím zrychleného růstu a také nebývalé spotřeby uhlovodíků. Od té doby planeta již nikdy nezískala takovou míru spotřeby fosilních paliv, jakou dosáhla po válce. To je dobrá zpráva pro klima. Ale to nesouvisí s tím, že jsme nikdy nenašli ani tempo růstu HDP za třicet slavných let. jako motor růstu? „Slavná třicátá léta“ byla v letech 1945 až 1975 obdobím zrychleného růstu a také nebývalé spotřeby uhlovodíků. Od té doby planeta již nikdy nezískala takovou míru spotřeby fosilních paliv, jakou dosáhla po válce. To je dobrá zpráva pro klima. Ale to nesouvisí s tím, že jsme nikdy nenašli ani tempo růstu HDP za třicet slavných let.

Ve Francii se za posledních deset let snížila spotřeba energie a zejména ropy, zatímco HDP vzrostl.

Nedokazuje to, že neexistuje žádná souvislost mezi spotřebou energie a ekonomickým růstem?

Spotřeba primární energie ve Francii vzrostla z 255 milionů tun ropného ekvivalentu (Mtoe) v roce 2000 na 265 Mtoe v roce 2004 [správně]. Poté mírně klesal až do roku 2008, než zažil vzduchovou kapsu v letech 2008-2009, po níž následovala druhá vzduchová kapsa v roce 2011. V roce 2012 dosáhl dna (dočasně?) na 245 Mtoe. Francouzský HDP zažil podobné variace, tyto variace byly jednoduše více amortizovány. To je zcela normální, protože energie naštěstí není jediným výrobním faktorem, který „táhne“ HDP. Práce provedená se Zeynep Kahramanovou, členkou projektu Shift , ukazuje, že energetická účinnost také hraje hlavní roli, zde opět před kapitálem.

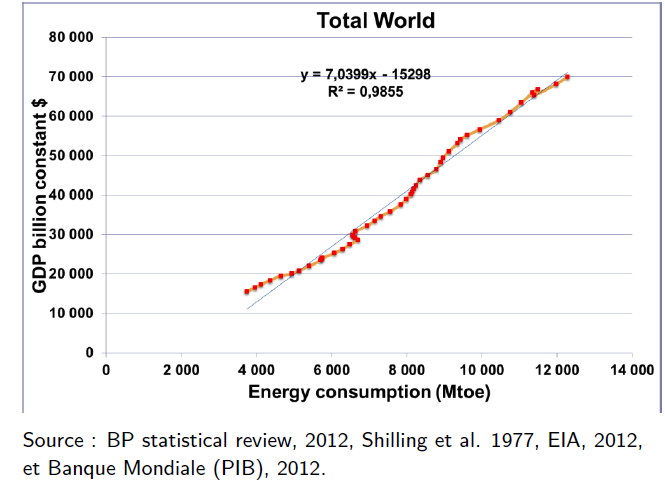

Dlouhodobě však existuje extrémně stabilní vztah mezi spotřebou energie a růstem HDP. Stejně velkou stabilitu najdeme, když rozšíříme perspektivu už ne v čase, ale v prostoru. Pro dovážející země, jako je Francie, vede externalizace spotřeby energie prostřednictvím dovozu k podcenění vlivu energie na vývoj hospodářského růstu. Odhad vztahu mezi energií a růstem je v globálním měřítku mnohem spolehlivější než v národním měřítku.

Vaše práce vede k závěru, který se zcela rozchází s konvenčními analýzami: „ elasticita “, tedy citlivost HDP na hlavu na spotřebu energie, je podle vás kolem 60 %, ne méně než 10 % (tj. náklady na účet za energii ve výrobě), jak uvádí obvyklá ekonomická literatura. [ Jinými slovy, pokud spotřeba energie vzroste o 100 %, konvenční ekonomická teorie předpovídá, že vyvolané zvýšení HDP na hlavu bude omezeno na méně než 10 %. Podle Gaëla Girauda empirické pozorování ukazuje, že nárůst je ve skutečnosti 60 %, ne méně! ]

Jak zdůvodníte tuto obrovskou mezeru?

Hlubokým důvodem této mezery je zjevně i dnes velmi nízká úroveň ceny uhlovodíků.

Mnoho ekonomů předpokládá, že mezinárodní energetický trh je v rovnováze a že ceny, které z něj vycházejí, odrážejí skutečné napětí vyjádřené na tomto trhu. Nejprve několik poznámek k této myšlence přirozené rovnováhy. Cenu většiny fosilních paliv ovlivňuje cena ropy a v poslední době i plynu. Ale cena ropy, stejně jako cena severoamerického břidlicového plynu, není výsledkem čistého konkurenčního střetu nabídky a poptávky. Oba jsou vystaveni různým manipulacím. Zdá se, že metoda spotové ceny ropy, dosažitelné v krátkodobém horizontu, je spíše nastavením peněžních sazeb LIBOR než ideálními fikcemi učebnic ekonomie. Dnes víme, že tyto mezibankovní sazby LIBOR byly po léta vědomě manipulovány různými bankami v londýnské City a možná za pasivní spoluúčasti jejich regulátora, centrální banky Anglie. Stejně tak cena ropy je politicky velmi citlivé téma, není divu, že je vystavena různým tlakům. Například pokles ceny ropy během druhé poloviny 80. let nesouvisí se strategií Washingtonu, která měla za cíl uškrtit ekonomiku SSSR [požádáním saúdského spojence, aby otevřel své surové ventily na dně, pozn., což vedlo k urychlení pádu sovětského impéria. Netvrdím, že tento ropný protišok z 80. let vyplynul pouze z této iniciativy Reaganovy administrativy, ale že lze na příkladu tohoto typu změřit částečně geopolitickou povahu ceny černého zlata.

Na horní úrovni mezinárodních trhů, na úrovni finančních trhů, je cena futures , forwardových kontraktů na dodávky ropy také předmětem kapitálových pohybů, které mají jen málo společného s ekonomickou realitou energetiky, ale které mají vše společného s spekulativní strategie zavedené hrstkou velkých amerických investičních bank.

A konečně, pokud jde o severoamerický břidlicový plyn, je zcela jistě předmětem sestupného dumpingu , podporovaného více či méně skrytými dotacemi od americké administrativy.

Výsledkem toho všeho je poměrně silný rozpor mezi přísně ekonomickou realitou uhlovodíků a jejich cenami.

Vraťme se ke klíčovému bodu: míra elasticity HDP ve vztahu k energii je podle vás velmi z velké části podhodnocena…

Pokud se navzdory úvodním poznámkám, které jsem právě uvedl, domníváte, jako většina akademických ekonomů, že cena energie přesně odráží skutečnou nabídku a poptávku, a pokud navíc a hlavně předpokládáte, že uhlovodíkový průmysl je neomezený na straně těžby, pak tiše usoudíte, že elasticita HDP ve vztahu k energii se blíží podílu nákladů energie v HDP, což se nazývá její „ podíl na nákladech“ v angličtině. To je ve skutečnosti méně než 10 %. Právě tato úvaha umožňuje některým mým kolegům ekonomům, myslím si mylně, tvrdit, že energetika je okrajový předmět, a abych byl upřímný, nesubjekt.

Předpokládejme na chvíli, pro argumentaci, že cena ropy je skutečně konkurenční tržní cenou. I v takovém případě je zjevně nepravdivé tvrdit, že fyzická těžba uhlovodíků nepodléhá žádnému geologickému, politickému apod. omezení. Jakmile však znovu zavedeme tento typ omezení, můžeme snadno ukázat, že (i na čistě konkurenčním trhu) dojde k úplnému rozpojení mezi elasticitou a podílem energie na podílu nákladů .: výpočty odhalují „fantomové ceny“, které odrážejí sílu vnějších omezení a deformují podíl nákladů směrem dolů ve vztahu k elasticitě. Tuto poznámku již delší dobu pronáší německý fyzik Reiner Kümmel a také Američan Robert Ayres. Přesto většina ekonomů nadále předpokládá , že elasticita energie se rovná jejímu podílu na nákladech, to znamená velmi slabé, aniž by se tam šli podívat blíže. Domnívám se, že je to v podstatě způsobeno tím, že mnoho ekonomů se raději dívá na ceny a peněžní veličiny než na fyzické veličiny. Což je paradoxní, protože mnoho jejich modelů skutečně funguje jako modelky bez peněz! (Vím, že vás to překvapuje, ale k vysvětlení tohoto bodu by to chtělo další rozhovor…)

Moje vlastní empirická práce, provedená v téměř padesáti zemích a za více než čtyřicet let, ukazuje, že ve skutečnosti elasticita HDP ve vztahu k primární energie se pohybuje mezi 40 % v oblastech nejméně závislých na ropě, jako je Francie, a 70 % ve Spojených státech, přičemž světový průměr se pohybuje kolem 60 %.

Elasticita (citlivost) HDP ve vztahu ke kapitálu se vám tedy jeví jako mnohem nižší, než je běžně přijímané.

Jaké důsledky z toho vyvozujete na výši cen energií na jedné straně a na druhé straně na návratnost kapitálu?

Jedním z důsledků revalvace elasticity HDP směrem k energii směrem nahoru je ve skutečnosti revalvace elasticity směrem dolů vůči kapitálu. Ta by se podle manuálů měla opět rovnat podílu na nákladech kapitálu, který se tradičně oceňuje mezi 30 a 40 % HDP. Pokud jde o mě, shledávám elasticity o polovinu nižší, a to i při přijetí širokých empirických definic kapitálu, jako je definice Thomase Pikettyho. Někdo by mohl být v pokušení odvodit, že kapitál je nadhodnocený a že energie je podhodnocena. To nemusí být nutně nepravdivé, ale z mého pohledu tento typ závěrů nadále vychází z toho, jako by rovnost elasticity a podílu nákladů musel být ověřen v ideálním světě. Nyní, a to je základní bod, neznám zcela přesvědčivý důkaz této rovnosti. I kdyby cena energie (nebo kapitálu) byla pevně stanovena na dokonale konkurenčním světovém trhu, což v praxi v žádném případě neplatí, a i když se má za to, že ropné společnosti nepodléhají žádné vnější činnosti vůči svému podnikání (takže žádná „stínová cena“ by nenarušila vztah elasticita/ podíl nákladů, což je fikce), i v tak ideálním světě zůstává tato rovnost stále podezřelá. To souvisí se skutečností, že tradiční mikroekonomie trpí mnoha vnitřními chybami, aproximacemi a jinými intelektuálními zkraty, které činí její závěry extrémně křehkými. Vynikající kniha, kterou napsal australský ekonom Steve Keen, shrnuje tyto zdánlivě technické problémy, které jsou ve skutečnosti určující pro současnou politickou debatu. Tuto knihu překládám s Aurélienem Goutsmedtem, vyjde příští podzim ( L’Imposture économique , Steve Keen, Ed. de l’Atelier).

Odhadujete, že existuje jakási „síla zpětného rázu“ mezi spotřebou energie a tempem růstu HDP. Zdá se, že oba jsou „co-integrovaní“, to znamená, že by byli navždy odsouzeni k tomu, aby se k sobě po určité době vrátili.

Existuje příčinná souvislost mezi dostupnou energií a úrovní ekonomické aktivity, nebo naopak mírou ekonomické aktivity na spotřebě energie, nebo je to dokonce vazba oboustranná?

Touto otázkou se již intenzivně zabývali energetici ekonomové. Dnes již není pochyb o kointegrované povaze energetiky a HDP. Moje práce ukazuje, že obnovující síla mezi těmito dvěma veličinami je taková, že po exogenním šoku (například finanční krach) těmto proměnným trvá v průměru rok a půl, než znovu získají svůj dlouhodobý vztah. Když se podíváte na sekvenci z let 2007-2009, tak to vidíme.

Správně se ptáte na otázku příčinného vztahu: je příčinou HDP spotřeba energie, nebo naopak? V tomto jsou i ekonomové energetiky mnohem více rozděleni. Moje práce se Zeynep Kahraman se jasně přiklání ve prospěch kauzálního vztahu jedna ku jedné od spotřeby primární energie k HDP, a ne naopak. Jean-Marc Jancovici tento výsledek již nějakou dobu předvídal, když například poznamenal, že po krachu v roce 2007 ve velkém počtu zemí předcházel pokles spotřeby energie pokles HDP. Jak naznačuje fyzický zdravý rozum, kauzální vztah může vést pouze k dočasné přednosti příčiny před následkem. To je přesně to, co moje práce potvrzuje.

V této otázce příčinné souvislosti existuje mnoho nedorozumění. Kauzalita je metafyzický pojem: dokonce ani newtonovská mechanika netvrdí, že by dokázala, že díky univerzální gravitaci padají jablka ze stromů! Může říct jen to, že má model, ve kterém se má veličina zvaná gravitační síla projevovat pohybem hmot, a že tento model nebyl nikdy chybován – pro nízké rychlosti ve srovnání se světlem, samozřejmě! Zde platí totéž: vše, co můžeme říci, je, že pozorujeme empirický vztah mezi energií a HDP, který lze statisticky interpretovat jako kauzální vztah.

Do jaké míry by podle vás mohla být krize v roce 2008 jakýmsi ropným šokem?

Tento argument lze snadno pochopit: v roce 1999 stál barel 9 dolarů. V roce 2007 to bylo kolem 60 USD (předtím, než kvůli finanční bouři vyletělo na 140 USD). Naše ekonomiky proto na počátku 21. století zažily třetí ropný šok, stejného rozsahu jako v 70. letech 20. století, i když více rozprostřený v čase. Tento „ropný šok“ však neměl takový významný recesní účinek jako ty z let 1973 a 1979. Proč? Někteří ekonomové tvrdí, že je to způsobeno větší flexibilitou trhu práce ve Spojených státech v roce 2000 ve srovnání s tím, který panoval v 70. letech, a také velmi vstřícnou měnovou politikou vedenou americkým Federálním rezervním systémem (stejně jako jako Evropská centrální banka).

První vysvětlení mě vůbec nepřesvědčilo: je založeno do značné míry na postulátu rovnosti elasticita/ podíl nákladů , o kterém jsem řekl, že je podezřelý. Zjevně má také za cíl legitimizovat programy celkové flexibilizace trhu práce, které se však ukázaly jako neúčinné. Na druhou stranu, druhé vysvětlení se blíží tomu, co navrhujete. Měnová politika velmi nízkých klíčových sazeb umožnila významnou úvěrovou expanzi, kterou sama umožnila finanční deregulace. Jinými slovy, naše ekonomiky se zadlužily, aby kompenzovaly růst ceny ropy! Jelikož byl úvěr velmi levný, ropný šok byl díky tomu relativně bezbolestný. Zároveň měnová politika, deregulace a krátkozrakost v bankovním sektoru také způsobily inflaci hypoteční bubliny., jejíž prasknutí v roce 2007 spustilo krizi. Náprava, která umožnila zmírnit ropný šok, proto také způsobila nejhorší finanční krizi v dějinách, sama o sobě z velké části zodpovědná za současnou krizi veřejného dluhu, oslabení eura atd. Je to tedy, jako bychom nyní platili skutečné náklady tohoto třetího ropného šoku.

Říkáte, že vývoj spotřeby energie není pro většinu ekonomů předmětem. Další práce podobné té vaší (zejména od Roberta Ayrese) také vedou k závěru, že role energie v ekonomice je zcela podceňována.

Kde je váš typ přístupu zohledněn v ekonomickém výzkumu a ekonomickém myšlení obecně? Rezonuješ se svými kolegy, nebo kážeš v poušti?

Komunita akademických ekonomů není v žádném případě homogenní. Někteří pokračují v recitování katechismu učebnic, o kterých máme však mnoho důvodů se domnívat, že obsahuje mnoho zásadních nepravd, které nesouvisejí s neschopností části profese předvídat takovou monumentální krizi, jakou mají subprime , nebo dokonce představit si jiná řešení evropské krize než prohlubování programů rozpočtové přísnosti, které nás však odsuzují k deflaci.

Ale jiní ekonomové odvádějí skvělou práci: správně jste citoval Roberta Ayrese, jsou zde také lidé jako Michael Kumhof v MMF [ jeho rozhovor pro ‚Oil Man‘ ] , James Hamilton[ prezentace o ‚Oil Man‘ ] , David Stern, Tim Jackson, Steve Keen, Alain Grandjean, Jean-Charles Hourcade, Christian de Perthuis,… Jsem přesvědčen, že jak si společnost uvědomuje životně důležitou roli energie – tento proces uvědomování si již začalo – první kategorie ekonomů bude nucena změnit svá dogmata. Zbytek patří sociologii akademické sféry.

Omezení ropného zlomu a klimatické změny slibují utvářet budoucnost, ve které bude mít ekonomický stroj k dispozici stále méně energie, aby mohl fungovat.

Naznačují tato dvě omezení podle vás brzký konec rostoucí ekonomiky?

Ano, velmi pravděpodobně. Bez energetického přechodu (tedy bez proaktivního přeorientování našich výrobních sil a našich spotřebních vzorců směrem k ekonomice méně závislé na fosilních palivech) prostě nebudeme schopni nalézt žádný udržitelný růst. I když někteří tvrdí, že to sbírají zuby. Práce, kterou jsem vedl s Antoninem Pottieremnaznačují, že ekonomiky jako naše mohou v zásadě zažít pouze tři střednědobé režimy: výrazný růst doprovázený vysokou inflací (třicet slavných let), deflace (Japonsko 20 let, Evropa a Spojené státy v meziválečném období) nebo pomalý růst doprovázený opakovanými spekulativními bublinami na finančních trzích. Západní Evropa je evidentně ve třetím režimu, ke kterému jsme se v 80. letech díky finanční deregulaci odklonili. Otázka, která nám dnes klade, je, zda chceme v tomto experimentu pokračovat, za cenu rozšiřování bezprecedentních nerovností, které zažíváme, a případného zničení evropského průmyslového sektoru finanční sférou. Nebo můžeme líně sklouznout do deflace (nejnebezpečnější), jak je tomu již ve velké části jižní Evropy. Nebo se opět můžeme pokusit znovu spojit s blahobytem. Ten se neshoduje s růstem HDP. Jak víte, HDP je v mnoha ohledech velmi špatným ukazatelem. Je čas to změnit. Zpráva Sen-Stiglitz-Fitoussi nebo ještě lépe práce Jeana Gadreye a Florence Jany-Catrice ukazují velmi slibné cesty, jak se ubírat tímto směrem. Jinými slovy, na růstu HDP vlastně nezáleží. Odtud plynou nesmyslné debaty o zeleném růstu, které zpochybňují, zda je přechod slučitelný s růstem HDP. Správná otázka zní:

Americký antropolog Joseph Tainter tvrdí, že existuje „spirála energetické složitosti“ : „Bez energie nemůžete mít složitost, a pokud máte energii, budete mít složitost,“ říká.

Co pro vás toto tvrzení znamená?

Paralela, kterou Tainter nabízímezi závislostí Římské říše na energii uloupené z dobytých společností a naší vlastní energetickou závislostí se mi zdá velmi relevantní. Kolonialismus představoval – bez urážky pro některé historiky, jako je Jacques Marseille – hlavní operaci k zachycení určitého počtu hlavních energetických zdrojů na části kontinentu (Evropa), který velmi postrádá zdroje, fosilní paliva na jeho vlastní půdě. To, že náš kontinent je víceméně odsouzen k úpadku, pokud neprovede energetickou transformaci, se mi také zdá zcela zřejmé. Na druhou stranu jsem méně Tainter v jeho tezi o nehmotné souvislosti mezi složitostí společnosti a jejím využíváním energie. Nehrozí tato představa složitosti ospravedlnění rezignace politiků, pokud se to chápe tak, že to rozhodně znamená, že věci jsou příliš složité na to, aby vláda tvrdila, že o něčem rozhoduje? Je také pravda, že finanční deregulace způsobila mlhu protichůdných informací (ceny na finančním trhu), což zasévá obrovský zmatek v těžkých ekonomických trendech a paralyzuje jak dlouhodobé investice, tak politické rozhodování. V tomto smyslu nás zkušenost deregulace uvrhla do „složitého“ světa ve smyslu zmatku.

To však není v žádném případě nevratné, a to je další důvod, proč nenechat naši prosperitu záviset na finančních trzích. jsou věci příliš složité na to, aby vláda tvrdila, že o něčem rozhoduje? Je také pravda, že finanční deregulace způsobila mlhu protichůdných informací (ceny na finančním trhu), což zasévá obrovský zmatek v těžkých ekonomických trendech a paralyzuje jak dlouhodobé investice, tak politické rozhodování. V tomto smyslu nás zkušenost deregulace uvrhla do „složitého“ světa ve smyslu zmatku. To však není v žádném případě nevratné, a to je další důvod, proč nenechat naši prosperitu záviset na finančních trzích. jsou věci příliš složité na to, aby vláda tvrdila, že o něčem rozhoduje? Je také pravda, že finanční deregulace způsobila mlhu protichůdných informací (ceny na finančním trhu), což zasévá obrovský zmatek v těžkých ekonomických trendech a paralyzuje jak dlouhodobé investice, tak politické rozhodování. V tomto smyslu nás zkušenost deregulace uvrhla do „složitého“ světa ve smyslu zmatku. To však není v žádném případě nevratné, a to je další důvod, proč nenechat naši prosperitu záviset na finančních trzích. že finanční deregulace způsobila mlhu protichůdných informací (ceny na finančním trhu), což zasévá obrovský zmatek do těžkých ekonomických trendů a paralyzuje jak dlouhodobé investice, tak politické rozhodování. V tomto smyslu nás zkušenost deregulace uvrhla do „složitého“ světa ve smyslu zmatku. To však není v žádném případě nevratné, a to je další důvod, proč nenechat naši prosperitu záviset na finančních trzích. že finanční deregulace způsobila mlhu protichůdných informací (ceny na finančním trhu), což zasévá obrovský zmatek do těžkých ekonomických trendů a paralyzuje jak dlouhodobé investice, tak politické rozhodování. V tomto smyslu nás zkušenost deregulace uvrhla do „složitého“ světa ve smyslu zmatku. To však není v žádném případě nevratné, a to je další důvod, proč nenechat naši prosperitu záviset na finančních trzích.

Pokud budeme následovat Taintera, byli bychom odsouzeni k záhubě, pokud by naše společnost dosáhla svého „vrcholu složitosti“, po jehož překročení by se zisky produktivity v důsledku složitosti staly zanedbatelnými? Mohu se mýlit, ale za sebe jsem přesvědčen, že pouze dva regiony na světě mohou zahájit energetickou transformaci jako rozsáhlý ekonomický a politický projekt: Evropa a Japonsko. To skutečně vyžaduje vynikající inženýry a populaci, která je jak bohatá, tak vysoce vzdělaná. Stane-li se Evropa lídrem v energetické transformaci a obecněji ekologické, bude moci, s vlastní zpětnou vazbou, exportovat své know-how do zbytku světa. Jinak bude odsouzena k tomu, aby musela vést válku, jako Římská říše, aby zachytila energii ostatních, na což už nemá prostředky. Přechod je před námi: je tajemstvím budoucí prosperity Evropy, pokud si alespoň náš kontinent poskytne prostředky k jeho realizaci.

Sledujte mě na Twitteru: @Oil_Men

Jsem novinář na volné noze , hostující bloger redakce Le Monde . Informace nejsou zdarma, pokud chcete podpořit moji práci, klikněte prosím zde: